Was sind stille Rücklagen?

Stille Rücklagen sind ein essenzieller Bestandteil des Rechnungswesens und der Unternehmensfinanzierung. Sie entstehen, wenn Vermögenswerte in der Bilanz eines Unternehmens bewusst niedriger angesetzt werden oder Verbindlichkeiten höher ausgewiesen werden, als sie tatsächlich sind. Dadurch entsteht eine versteckte Reserve, die nicht direkt aus der Bilanz ersichtlich ist. Stille Rücklagen bieten Unternehmen zahlreiche Vorteile, insbesondere in wirtschaftlich unsicheren Zeiten, da sie finanzielle Stabilität gewährleisten und unerwartete Verluste ausgleichen können.

Entstehung und Bildung von stillen Rücklagen

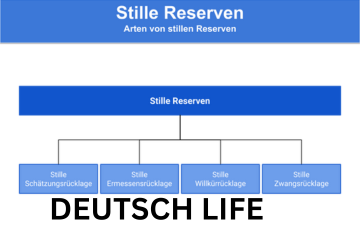

Stille Rücklagen können auf verschiedene Weise gebildet werden. Eine gängige Methode ist die Unterbewertung von Vermögenswerten, wie Immobilien oder Maschinen, in der Bilanz. Ebenso kann die Überbewertung von Rückstellungen, beispielsweise für zukünftige Verpflichtungen, zur Bildung stiller Reserven führen. Diese Praktiken sind insbesondere bei konservativen Bilanzierungsansätzen üblich, um Unternehmen gegen zukünftige finanzielle Unsicherheiten abzusichern.

Mehr anzeigen

Vorteile von stillen Rücklagen für Unternehmen

Ein Hauptvorteil stiller Rücklagen ist die Stärkung der finanziellen Sicherheit eines Unternehmens. Sie ermöglichen es, wirtschaftliche Schwankungen besser zu überstehen, indem sie als unsichtbare Puffer fungieren. Zudem verbessern sie die Kreditwürdigkeit eines Unternehmens, da Banken und Investoren oft eine vorsichtige Bilanzierung positiv bewerten. Darüber hinaus kann die Bildung stiller Rücklagen steuerliche Vorteile bieten, indem sie den bilanziellen Gewinn verringern und somit die Steuerlast reduzieren.

Stille Rücklagen und ihre Auswirkungen auf die Unternehmensbewertung

Stille Rücklagen beeinflussen die Bewertung eines Unternehmens maßgeblich. Da sie in der Bilanz nicht offen ausgewiesen sind, kann die tatsächliche finanzielle Situation eines Unternehmens verzerrt dargestellt werden. Investoren und Analysten müssen daher die möglichen stillen Reserven berücksichtigen, um eine realistische Einschätzung der Unternehmenslage zu erhalten. Unternehmen, die über hohe stille Rücklagen verfügen, haben oft ein größeres finanzielles Polster als auf den ersten Blick ersichtlich.

Stille Rücklagen im Vergleich zu offenen Rücklagen

Der Hauptunterschied zwischen stillen und offenen Rücklagen liegt in ihrer Transparenz. Während offene Rücklagen in der Bilanz klar ersichtlich sind, bleiben stille Rücklagen verborgen. Offene Rücklagen entstehen durch thesaurierte Gewinne oder Kapitalzuführungen, während stille Rücklagen durch bewusste Unterbewertung oder Überbewertung in der Bilanz geschaffen werden. Beide Arten von Rücklagen dienen der finanziellen Absicherung, jedoch mit unterschiedlicher Sichtbarkeit.

Risiken und Nachteile von stillen Rücklagen

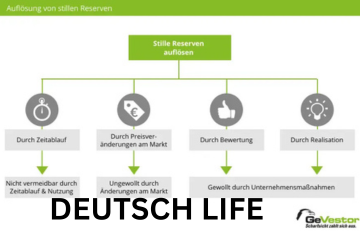

Trotz ihrer Vorteile bergen stille Rücklagen auch gewisse Risiken. Ein wesentliches Problem ist die fehlende Transparenz, die zu Fehleinschätzungen führen kann. Investoren könnten die finanzielle Lage eines Unternehmens falsch bewerten, was zu unerwarteten Kursentwicklungen an der Börse führen kann. Zudem kann die Auflösung stiller Rücklagen zu plötzlichen Gewinnanstiegen führen, die das tatsächliche Betriebsergebnis verzerren. Unternehmen sollten daher eine sorgfältige Bilanzierung praktizieren und sicherstellen, dass stille Rücklagen strategisch genutzt werden.

Steuerliche Behandlung stiller Rücklagen

Stille Rücklagen haben steuerliche Implikationen, die von Land zu Land unterschiedlich sein können. In vielen Ländern können Unternehmen durch die Bildung stiller Rücklagen ihre steuerliche Belastung reduzieren, indem sie ihren bilanziellen Gewinn minimieren. Bei der Auflösung stiller Rücklagen müssen diese jedoch oft nachversteuert werden, was zu einer erhöhten Steuerlast führen kann. Eine strategische Planung ist daher essenziell, um steuerliche Vorteile zu maximieren und Nachteile zu vermeiden.

Strategien zur Nutzung stiller Rücklagen

Unternehmen können stille Rücklagen gezielt nutzen, um ihre Finanzstrategie zu optimieren. Eine Methode besteht darin, stille Rücklagen während wirtschaftlich schwieriger Zeiten aufzulösen, um Verluste auszugleichen und die Stabilität zu sichern. Zudem können Unternehmen durch gezielte Investitionen in unterbewertete Vermögenswerte stille Rücklagen aufbauen und so langfristig ihre finanzielle Resilienz stärken. Eine transparente Kommunikation mit Investoren und Analysten kann helfen, Missverständnisse zu vermeiden und das Vertrauen zu stärken.

Stille Rücklagen in der internationalen Rechnungslegung

In der internationalen Rechnungslegung gibt es unterschiedliche Regelungen zur Bildung und Nutzung stiller Rücklagen. Während das deutsche Handelsgesetzbuch (HGB) die Bildung stiller Reserven in bestimmten Fällen erlaubt, sind internationale Rechnungslegungsstandards wie IFRS (International Financial Reporting Standards) eher auf eine transparente und realitätsnahe Bilanzierung ausgerichtet. Unternehmen, die global tätig sind, müssen daher sicherstellen, dass sie die jeweiligen Vorschriften einhalten und gegebenenfalls Anpassungen an ihrer Bilanzierung vornehmen.

Mehr lesen

Zukunftsperspektiven und Bedeutung stiller Rücklagen

Die Bedeutung stiller Rücklagen wird auch in Zukunft hoch bleiben, insbesondere in Zeiten wirtschaftlicher Unsicherheit. Unternehmen, die über solide stille Reserven verfügen, haben einen klaren Wettbewerbsvorteil, da sie flexibler auf Krisen reagieren können. Gleichzeitig wächst der Druck auf mehr Transparenz in der Unternehmensbilanzierung, weshalb Unternehmen sorgfältig abwägen müssen, wie sie stille Rücklagen bilden und nutzen. Eine nachhaltige Finanzstrategie, die sowohl Risikomanagement als auch Transparenz berücksichtigt, ist entscheidend für den langfristigen Erfolg.

Fazit: Warum stille Rücklagen ein wichtiges Instrument sind

Stille Rücklagen sind ein bedeutendes Instrument für Unternehmen, um finanzielle Stabilität zu gewährleisten und sich gegen wirtschaftliche Unsicherheiten abzusichern. Sie bieten zahlreiche Vorteile, darunter eine erhöhte Kreditwürdigkeit, steuerliche Einsparungen und eine verbesserte Resilienz in Krisenzeiten. Gleichzeitig erfordern sie jedoch eine umsichtige Handhabung, um Transparenzprobleme und steuerliche Nachteile zu vermeiden. Unternehmen, die stille Rücklagen strategisch nutzen, können langfristig von dieser Finanzstrategie profitieren und ihre Wettbewerbsfähigkeit stärken.